一季度你出门溜达的工夫,储能电池硬生生从“没人要”涨到了“抢不到货”。我知道这话听起来像段子,但咱们看数据:2026年一季度,国内储能锂电池出货量215GWh,同比增长139%。这个增幅是翻倍级别的,不是小打小闹。

整个产业链现在什么状态?中信建投在研报里用几个词总结得很到位:供给弱预期、消费强现实、产业低库存。翻译成大白话就是——矿不够、需求猛、仓库快空了。

今天咱们就用20年看产业链的直觉,把“谁在涨、凭什么涨、还能撑多久”掰开揉碎讲清楚。

一、先说大背景:供需为什么拧巴了?

今年锂电行业有个特别反常的现象:往年一季度是淡季,排产都要往下掉一档,但今年呢?受访上市公司亲口说,一季度排产几乎跟去年四季度持平,没往下掉。储能电池出货量甚至超过了去年四季度。

从需求侧看,两把火一起烧。第一把火是储能,国内容量电价政策落地,储能项目的经济性被托了底,2026年一季度国内新型储能新增装机35.89GWh,同比增长接近177%。海外更猛,中国企业一季度在海外斩获124个储能订单,合计104.63GWh,差一点赶上2025年全年的三分之一。东吴证券最新预计,2026年全球储能需求超1000GWh,增长60%。第二把火是动力电池,一季度我国动力电池累计销量291.9GWh,同比增长34.3%。新能源车出口数据持续高增,单车带电量也在往上走。

需求端这么猛,供给端却频频掉链子。

先说国内。江西宜春那边,8座涉锂矿权年产能合计20万吨LCE,占全国锂云母产能80%以上。其中4座矿近期同时公示了采矿权出让收益评估报告,后续要进入停产换证程序。市场一算账,首批停产可能月均减少约6000吨LCE的供应,要是8座全停,月度再少5000到7000吨,这可不是小数字。

再看海外。津巴布韦2月底突然宣布暂停所有原矿和锂精矿出口,到4月虽然有条件恢复,但出口配额卡得死死的,运输周期按3到6个月算,大量到港可能要到7月以后。津巴布韦的锂产量折合LCE约12.4万吨,占中国锂辉石进口的15%,卡这一下子,现货市场一块大货直接蒸发了。

还有澳大利亚那边,柴油供应紧张,库存只够15到30天,矿商运营成本猛增,海通国际直接警告——极端情况下,占全球供应约30%的澳洲锂资源可能短期大幅收缩。

三件事叠加在一起,全产业链的库存被压到了一个惊人低位。有机构统计,全产业链处于相对低库存格局,业内甚至有人透露“库存只剩7天”。这个数字意味着什么——一旦哪天下游突然催货,上游根本来不及反应。

国内一家中腰部储能企业的负责人说了四个字:“有钱买不到货”。

摩根士丹利在4月份把2026年全球锂供应预期从年初的约50万吨LCE大幅下调到约40万吨,预计将出现8万吨缺口。瑞银的预测相对保守,但同样认为至少有2.2万吨缺口,而且2025年还是过剩6.1万吨的状态。

你不觉得奇怪吗?一年之内从过剩6万吨直接翻转到缺口8万吨,供需平衡表跟翻书一样快。底层原因就是需求增速超了所有人预期,供给又意外收缩,两个变量同时往缺口方向发力。

二、碳酸锂:全产业链的“风向标”已经起飞

聊锂电材料涨价,碳酸锂是绝对绕不开的一环。所有正极材料、电解液溶质,往上溯源最终都连到碳酸锂。

它的价格变化就是全产业链最敏感的温度计。

2025年12月初的时候,现货电池级碳酸锂还在约13,433美元/吨的冰点位置趴着,到2026年1月下旬已经站上了26,278美元,涨幅95%。进入2026年,碳酸锂价格多次突破18万元/吨,最高在1月26日摸到19.52万元/吨。

截至2026年4月24日,电池级碳酸锂均价17.31万元/吨,仅最近两周就上涨10.12%;氢氧化锂报16.24万元/吨,近两周涨幅7.66%。

有人可能会说,价格涨了一个季度,是不是涨够了?

咱们得看后面的变量。江西矿的停产换证还没真正开始,津巴布韦的矿运回来至少是7月以后的事,澳洲柴油问题还没彻底解决。供给端的不确定性一个都没消除。反观需求端,5月锂电产业链预排产环比继续增长,动力和储能双轮驱动没减速。这就意味着二、三季度碳酸锂的供需关系只会更紧。

有机构做过测算,国内中等收益储能项目对碳酸锂的价格承受力已到18万元/吨,只要不超过这个水平,储能的经济性不会被破坏。所以碳酸锂在15万到18万这个区间震荡是健康的,有需求在底下托着。

三、六氟磷酸锂:库存7天,随时断供的隐形炸弹

碳酸锂的涨价是明牌,但六氟磷酸锂的情况,在业内真正有经验的才门儿清。咱们必须细说。

过去两年电解液行业打了一场惨烈的价格战,六氟磷酸锂从高点一路跌到2025年底部才5万元/吨,全行业几乎没有利润。价格战的结果是——60%的小厂被干倒了。2025年下半年一整段,整个行业几乎没有新增产能投入,这叫“零新增”。

现在需求一上来,库存直接告急。到今年3月底,行业库存消化完毕,库存量一度只剩7天周转量。7天的库存什么概念?安全库存至少一个月,7天意味着随时可能断供。

价格怎么反应的?六氟磷酸锂散单报价从2025年底部的5万元/吨一路冲,到2026年3月已突破11万元/吨,有的散单甚至报到12万元/吨。截至4月24日,六氟磷酸锂报价9.85万元/吨,近两周再涨1个百分点。

产能端有说法是2026年中前后会有新产能释放——但新产能从投产到稳定供应起码需要调试时间。而储能还在持续满产,下游催货不断。在供需实质性逆转之前,六氟磷酸锂的涨价逻辑不会松。

四、磷酸铁锂:需求暴增92%,储能几乎全在用它

磷酸铁锂是正极材料里和普通人距离最近的一环,也是储能电池100%在用的品种。CAGR高速增长的储能就像一辆刹不住车的卡车,直接拉着磷酸铁锂的需求往上冲。需求暴增92%的数据不是空穴来风,是机构据下游出货反算得来的。

数据摆在桌上:2026年4月21日,动力型磷酸铁锂均价报59,600元/吨,储能型报57,200元/吨,单日涨幅约0.85%。近两周,动力型再涨3.62%,储能型涨3.44%。

不止是价格在涨,最近扩产动作也大。富临精工增资推进年产50万吨储能用磷酸铁锂项目,容百科技等三元龙头集体跨界新增磷酸铁锂产能,德方纳米第五代高性能磷酸铁锂材料进入中试量产阶段。产业链最前端的动作往往最诚实——钱往哪砸,机会就在哪。

五、湿法隔膜:订单排到2028年,供给被彻底卡死

隔膜是锂电四大主材里技术壁垒最高的一个,尤其是湿法隔膜,对设备和工艺的要求不比半导体低多少。这个赛道的特征就是——一旦供需偏紧,短期根本加不出产能。

当前湿法隔膜需求增速约29%,但供给端集中释放的窗口已经关闭。头部企业订单排到2028年去了。2025年整个隔膜行业都在拼价格,二三线企业盈利承压,扩产意愿早就消磨殆尽。

恩捷股份在2025年底把隔膜整线装备企业中科华联收了,实现从材料到设备的向上整合,这意味着行业集中度进一步提高,中小玩家的扩产路基本被堵死。

最新数据:湿法隔膜均价0.84元/平方米,3月下旬7μm湿法隔膜报价首次涨至0.86元/平方米,新一轮涨价已经开启。

从逻辑上讲,隔膜的供需缓解至少要到2027年新产能爬坡到位,在此之前涨价趋势很难彻底扭转。

六、VC(碳酸亚乙烯酯):储能撕开2.5万吨缺口,没它电池寿命腰斩

VC是电解液添加剂,作用是形成SEI保护膜,没有它电池循环寿命直接对半砍。这个品种在普通动力电池里用量不大,但储能电池因需要超长循环寿命,添加量大幅提升。

储能爆发撕开了2.5万吨级的供应缺口。行业产能扩充相对滞后,上游化工品产能审批也越来越严格,新进者的门比以前窄多了。

七、锂电铜箔:储能拉动需求涨40%,缺口高达20万吨

铜箔是负极的集流体载体,锂电池充放电电流都要经它传导。储能电池容量大、对铜箔的单位用量也大,储能拉动锂电铜箔需求涨了约40%。

供给端情况更麻烦。高端极薄铜箔生产需进口设备,交货周期不少于一年半,国内扩产节奏整体跟不上市场需求。缺口有多大?市场测算20万吨级。价格已涨了25%,一季度铜箔企业嘉元科技净利润预增329%至394%,下游景气度已直接在报表上兑现。

八、双氟锂(LiFSI):缺口最高43%,大电芯的“刚需添加剂”

终于说到标题提到的“缺口最高43%”这个品种。

LiFSI全称双氟磺酰亚胺锂,是一种新型锂盐添加剂,有更好的热稳定性和离子电导率,添加到电解液中可以让电池在高温下更耐用。今年以来,储能大电芯(314Ah及以上)渗透率持续提升,大电芯内部温度更高、对电解液高温稳定性要求也更苛刻,LiFSI逐渐从“可选”变成“刚需”。

但全球有效产能扩张远远落后于需求。机构测算,2026年LiFSI全球需求可能达到约11.5万吨,但有效供应仅约7万吨,缺口接近5万吨,幅度高达43%。

目前LiFSI产能集中在数家头部电解液公司手中,行业壁垒主要在技术(高纯度合成工艺复杂)和成本(原料价格昂贵,规模效应尚未充分释放)两方面。短期内新产能投放有限,缺口可能进一步恶化。

九、电解液溶剂(EC/DMC/EMC):一整年都在涨,几乎无新产能

电解液像电池的“血液”,溶剂就是血液里的“水”,占比超过80%。EC(碳酸乙烯酯)、DMC(碳酸二甲酯)、EMC(碳酸甲乙酯)是最常用的溶剂体系。

下游排产持续提升,但溶剂工厂受环保审批限制,2026年几乎没有新产能释放,全年呈现供给刚性、需求弹性状态,价格一整年都在涨。这个领域有鲜明的化工周期属性——一旦产线满产、又无新产能接续,涨价动能可以很强。

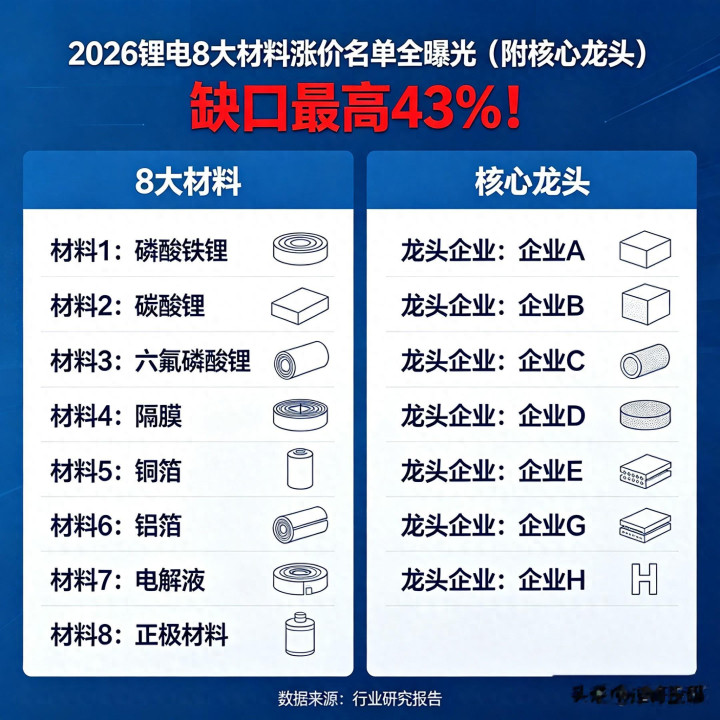

十、核心龙头名单速览(按材料环节梳理)

以下梳理基于公开调研与产业链反馈,供跟踪研究参考,不构成操作建议。

碳酸锂环节:天齐锂业、赣锋锂业、盐湖股份。天齐锂业拥有全球优质锂辉石矿资源,赣锋锂业横跨锂辉石和盐湖提锂两条路径,盐湖股份则掌握国内最大盐湖提锂资产。

磷酸铁锂(正极材料):湖南裕能、德方纳米、龙蟠科技。湖南裕能占据磷酸铁锂市场最大份额,德方纳米深耕液相法工艺、并已推进第五代产品。

六氟磷酸锂及电解液:天赐材料、多氟多、天际股份、新宙邦。天赐材料自供六氟磷酸锂且产能全球居首,新宙邦在新型锂盐LiFSI方面布局领先。

隔膜领域:恩捷股份、星源材质。恩捷股份业绩一季度同比增幅超900%,产能锁定长单;星源材质则同时布局湿法和干法路线。

负极与铜箔:贝特瑞、璞泰来、尚太科技、诺德股份、嘉元科技。璞泰来今年一季度净利同比增幅超过44%;嘉元科技净利润预增逾3倍,拐点明确。

VC及溶剂添加剂:永太科技、华盛锂电、石大胜华、海科新源。

最后的冷思考——机会很大,但别冲动

该泼冷水的时候到了。

第一,一轮涨价必然会刺激新一轮扩产,这是周期行业的宿命。部分环节新产能预计2027年集中释放,届时涨价逻辑可能松动。

第二,锂价涨太快会倒逼钠电池加速替代。调研显示钠电池目前成本在5到6毛钱/Wh,锂电池约4毛钱,但钠电池成本下降速度更快,行业预计2027年二者成本可能持平。这是锂电长期定价的天花板,不得不防。

第三,现在市场对“涨价”是有共识的,有共识就有拥挤的可能。无论多看好一个产业,都要把仓位和节奏管好。追在最热的时候往往成本最高。

真正值得研究的,是那些“供给有硬约束、需求有真增量、库存足够低”的环节。这几个特征对上了,逻辑才结实。

好了,今天就聊到这儿。文章里提到的一串公司名,是给大家按图索骥研究产业链用的,绝对不是喊你买,具体决策请结合自己的判断和风险承受能力。

觉得文章对你理解锂电产业链有帮助的,点个关注点个赞,后续每周继续深挖新能源细分赛道的供给与需求那些事儿。留言区聊聊:你觉得锂电材料里,哪个品种的涨价持续性最强?

通弘网配资提示:文章来自网络,不代表本站观点。